行业动态

三板制度日趋完善 流动性融资成“短板”

来源:中财资本 时间:2015-11-13

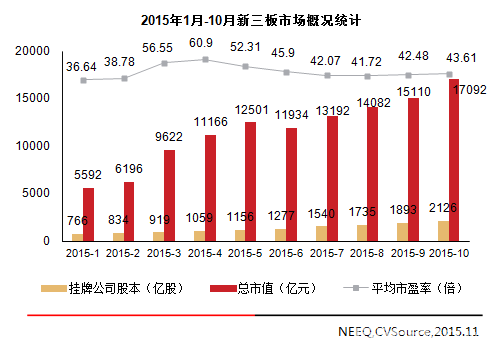

根据全国中小企业股份转让系统披露以及投中集团旗下数据产品CVSource统计,截至2015年10月31日,新三板市场挂牌公司总数3896家,环比上涨8.68%,已远超沪深A股上市公司数量总和,总股本2,126.26 亿股,环比上涨12.28%,总市值17,092.40亿元,环比上涨13.12%,整体市场平均市盈率达到43.61倍,环比上涨2.66%。

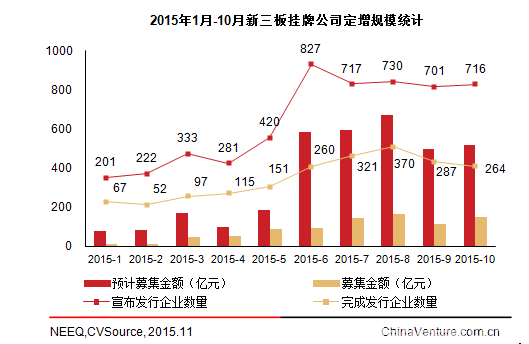

新三板定增市场热度持续上涨,2015年10月完成发行企业数量总计264家,环比下降8.01%,2015年累计数达到1984家,10月定向募集金额为149.33亿元,2015年累计金额达到896.30亿元,已是2014年全年募集金额的6.7倍。

新三板整体规模持续增长,互联网企业崭露头角

根据全国中小企业股份转让系统披露以及投中集团旗下数据产品CVSource统计,截至2015年10月31日,新三板市场挂牌公司总数3896家,环比上涨8.68%,继续保持迅猛增长的势头,总股本2,126.26亿股,环比上涨12.28%,总市值17,092.40亿元,环比上涨13.12%,整体市场平均市盈率达到43.61倍,环比上涨2.66%,整体趋势呈上升状态。就10月来看,新三板市场挂牌公司总股本增长依旧迅猛,比上月增长了12.28%,近几月保持10%之上,整个市场的平均市盈率趋于平稳发展(见图1)。

因9月末,全国中小企业股份转让系统公司正式发布实施《全国中小企业股份转让系统优先股业务指引(试行)》(简称《指引(试行)》及三个配套业务指南。这意味着,非上市公众公司、注册在境内的境外上市公司,均可以非公开发行优先股。非公开发行的优先股可以在全国股转系统进行转让。新三板市场依旧呈爆速增长,新三板市场迎来利好。

图1 2015年1月-10月新三板市场概况统计

10月新三板新增挂牌企业311家,环比上涨37.61%,呈现出迅猛增长态势。2015年累计挂牌企业达到3896家,今年6月到7年,A股市场遭遇前所未有的股灾,沪指在不到一个月内下挫仅40%,一度跌破3000点,千股跌停成常态,市场面临流动性枯竭。2015年7月4日,证监会暂缓IPO发行,开始正式救市,IPO的暂停和对于转板机制的预期,诸多企业愿意暂时放弃IPO转而在新三板挂牌也是新三板火速增长的原因。

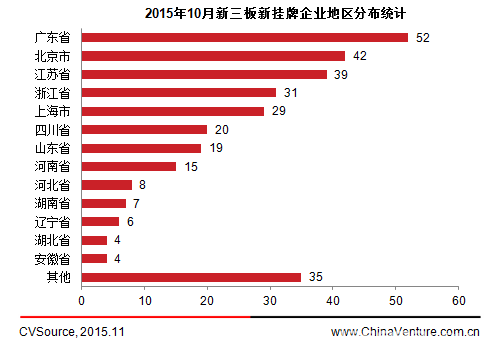

根据投中研究院统计,10月从地域分布来看,广东省以52家的依然占据榜首,北京市42家的数量位居第二,江苏省和浙江省分别以39家和31家紧随其后,分别占比16.72%、13.50%、12.54%、11.25%(见图2)。挂牌公司一直都是集中在北上广及江浙一带,这主要是因为这些地区是创业创新的聚集地,拥有大量的中小企业,另外,其他沿海地区和一些发达的内陆地区,由于区域和资源优势,高新技术产业得到了一定的发展,挂牌数量也相当可观。

图2 2015年10月新三板新挂牌企业地区分布统计

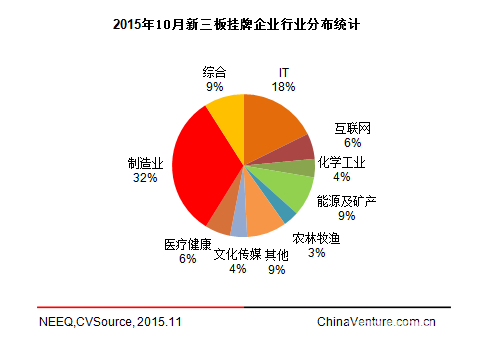

从行业分布来看,制造业以100家牢牢占据首位,IT以55家紧随其后位列第二,分别占比32%,18%,(见图3)。新三板的挂牌企业一直以来都以制造业和IT业为主,目前依然延续了这种趋势,在近期,互联网公司成为了三板新宠,有大量优质标的的互联网公司、知名企业扎堆登陆股权转让系统,酒仙网、诸葛天下等10月份已经成功登陆新三板,预计将会掀起了新的一轮互联网公司的新三板上市潮,互联网企业需要大量的资金支持,登陆新三板市场将有助于互联网企业的进一步发展。

图3 2015年10月新三板新挂牌企业行业分布统计

新三板定增市场热度持续 融资陷流动性困境

10月定增市场可谓是急速升温,根据投中研究院统计,从定增披露市场来看,10月一个月之内,有716家企业推出增发预案,比9月略有增加,10月预募集金额达到518.15亿元,较9月略有增加。而从定增完成市场来看,10月完成发行企业数量总计264家,因A股IPO重启,新三板发行企业呈现回暖,但仍继续保持增长的态势,定向募集金额总计896.30亿元,已是2014年全年募集金额的6.7倍。(见图4)。

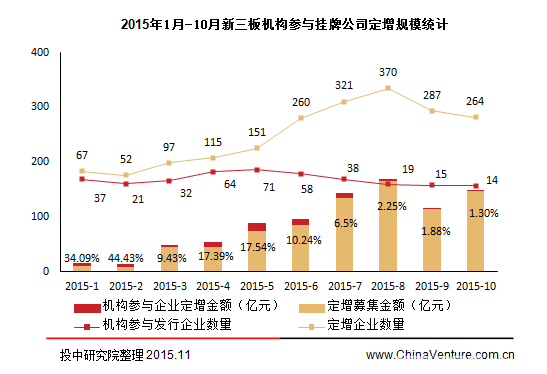

图4 2015年1月-10月新三板挂牌公司定增规模统计

就参与企业定增的VC/PE机构来看,截止2015年10月底总计370家,占总定增企业数量的36.87%。就整体形势来看,虽然定增市场规模一直在不断扩大,但机构参与企业定增的热情从5月起一直在下降,机构参与企业定增募集金额占市场份额由5月17.54%下降到10月1.30%(已完成),下滑趋势非常明显(见图5)。

由于IPO暂停,PE/VC机构在新三板退出案例猛增,新三板正深陷流动性困境,上半年涌入的短期资金也面临退出的风险,分层和竞价交易等制度创新未能按市场预期落地,新三板市场交易量有所回落,IPO的重 启等都是机构参与新三板企业定增骤减的主要原因。另外做市商在目前的做市业务竞争体系下,有巨大的“冲量”动机,即片面追求做市家数,据股转系统披露,10月做市商成交量已是超上月170%,只要你做市的企业数量够多,即使你不促进市场流动性,即使你选择的企业质地不佳,你也可以排名靠前,盲目的增加做市商成交量与本身新三板引入制度,提高流动性相背离,发现不了优质企业,也是机构参与定增市场减少的重要原因。

图5 2015年1月-10月新三板机构参与挂牌公司定增规模统计

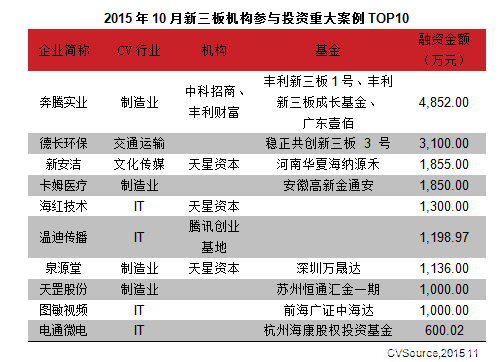

表1 2015年10月新三板机构参与投资重大案例TOP10

做市商中泰证券牢占榜首,做市成交量盲目倍增

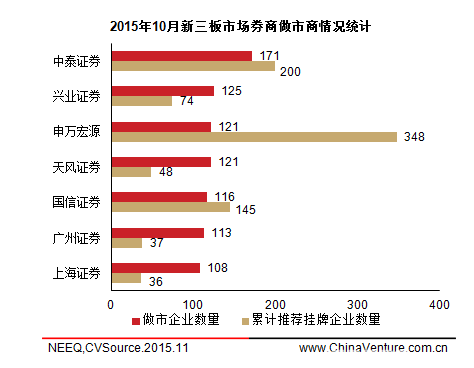

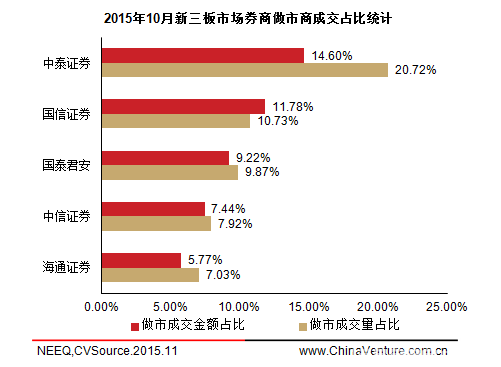

根据全国中小企业股份转让系统披露以及投中集团旗下数据产品CVSource统计,截止2015年10月底,新三板做市企业数量累计3423家,做市成交量320,981,847股,相比9月底增长170%,做市成交金额1,543,801,658元。其中做市企业数量方面,中泰证券(原齐鲁证券)、依旧占据榜首,兴业证券、申万宏源和天风证券分别以125家、121家和121家位列其后;做市成交方面来看,中泰证券以20.72%的成交量占比位列第一,国信证券以10.73%的比例位居次席。(见图6、7)

图6 2015年10月新三板市场券商做市商情况统计

图7 2015年10月新三板市场券商做市商成交占比统计

政策热点:年内将推出新三板分层制度

2015年10月28日,全国股转公司党委委员、副总经理隋强表示,新三板分层制度年内必将推出,分层的同时也将推出和完善市场的摘牌制度。

股转系统官网数据显示,截至10月29日,在新三板系统挂牌交易的企业共3874家。若再算上62家两网及退市公司,股转系统交易企业已达3936家,挂牌企业规模早已超出沪深A股2780家上市公司数。不过,新三板企业良莠不齐,3936家企业中,既有从IPO途中撤出来的企业,也有上半年巨亏的企业。根据2015年中报数据,披露了今年上半年业绩的挂牌企业中,出现亏损的企业有906家,净利润同比出现下滑的有1083家。其中,最多的企业上半年净利润亏损1.04亿元。股转系统年内推出分层已成板上钉钉的事件。投行界普遍认为,根据当前市场总体概况,分层极有可能率先出台最高层级标准,而为了防止首次公开发行(IPO)恢复后挂牌的优质企业转板流失,最高层级标准极有可能会参考创业板。

重大事项一:北大“杀猪佬”系新三板版第二富

10月26日新三板挂牌公司天地壹号公告称:公司拟发行股票数量不超过2500万股,发行价格为25元/股,预计募集金额不超过6.25亿元。发行对象为不超过35名新增投资者。

此次定增前,天地壹号的股本已达4.1亿股。而此次募资后,天地壹号的总股份将达到4.35亿股,按照定增的25元/股计算,其市值将达到108.75亿元。若按当前30元/股的股价计算,天地壹号的市值高达130亿元。而持股超过八成的天地壹号董事长陈生身家则接近100亿元。2015年半年报显示,天地壹号上半年实现营业收入6.39亿元,增长99.20%;净利润1.48亿元,增长421.29%。而过去几年中,天地壹号的营收规模也一直维持在10亿以上。数据显示,2013年、2014年、2015年1-3月,天地壹号分别实现营收11.73亿、11.26亿、2.66亿;净利润分别为3.14亿、2.53亿、2547.44万。这种营收规模和利润水平也支持了天地壹号的市值。陈生作为公司的实际控制人,定增前,其总共持有天地壹号持有公司股份3.287355万股,占公司总股本的82.18%。现在,天地一号的股价基本维持在30元/股附近,而按此价格计算,其持股市值高达98亿元。在刚颁布的胡润百富榜中,九鼎董事长吴刚以180亿元的身家位列120位,陈生现在的理论身家只在吴刚之下。

重大事项二:广东欧美城借壳ST鼎讯

10月27日盘后,ST鼎讯(430173)发布公告,宣布更正重大资产重组首次信息披露文件,并于10月28日开市时起恢复转让。作为股转系统官方认定的两家借壳案例之一,广东欧美城汽车文化有限公司(下称“广东欧美城”)借壳ST鼎讯后率先恢复转让。

21世纪经济报道记者从接近股转系统人士处获悉,广东欧美城借壳ST鼎讯的过程可谓“道阻且长”,仅从挂牌时间成本和操作成本来看要远远超过正常挂牌流程。事实上,广东欧美城借壳案相当于经历了至少两次挂牌审核流程,才最终获得股转系统放行,未来效仿者仔细分析该案例将发现:新三板挂牌并不存在监管套利空间,打铁还需自身硬。接近股转系统人士向21世纪经济报道记者表示,广东欧美城借壳ST鼎讯受到了股转系统的“特别关注”。考虑到这是第一例被成功放行的借壳案例,股转系统九月初安排挂牌业务部和公司业务部两个部门共同负责审核,相当于分别按“挂牌”和“重组”两道流程进行审核,审核时间由此变长,彼时这一操作方式亦通过窗口指导方式下发给券商。当前市场上仍存在十余家“准借壳”案例,如金宏泰(831649)、麟润文化(831680)、波智高远(430754)、软智科技(832144)等,其未来借壳之路是否通畅,有待股转系统进一步明确相关规则。