行业动态

前11月中企IPO受A股IPO暂停影响现冰火两重天

来源:中财资本 时间:2015-12-11

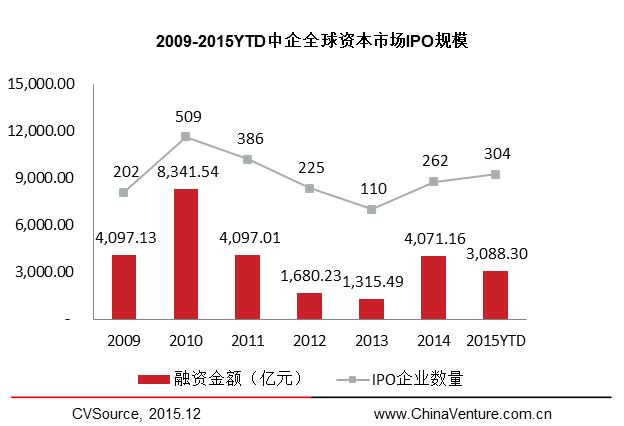

2015年1-11月,304家中企上市,募集金额共计3,088.3亿元,与2014年全年相比降低24.14%。截至2015年11月底共计192家企业于A股IPO;港股市场共96家中企完成IPO,募集金额1,586.11亿元,较2014年增长5.31%;美股市场前11个月仅9家中企完成IPO,且单笔平均规模较2014出现大幅下滑,仅为2.48亿元(2014年单笔平均规模为117.34亿元)。近年来澳大利亚证券交易所逐渐成为中企海外上市的又一选择,截至2015年11月,共计4家中企于澳交所上市,合计募集4.19亿元。

图1 2009-2015YTD中企全球资本市场IPO规模

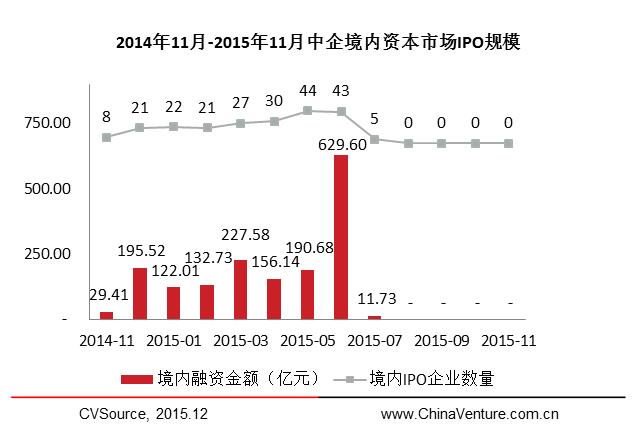

2015年是A股市场改革与震荡的一年,上半年IPO火爆的行情未能延续下去。随着6月股市的暴跌,7月初IPO全面叫停,随后的8月24日全球股市经历暴跌。直至11月A股重新开启,境内资本市场经历了“冰火两重天”。

192家中企实现A股上市 暴风科技拆VIE回归A股

尽管7月初A股市场IPO全面叫停,截至2015年11月A股IPO中企数量依旧高达192家,较2014年全年增长53.6%;共计募集1,470.47亿元,较2014年全年增长86.95%;平均募集金额7.66亿元,较2014年的6.29亿元增长21.71%,可见15年上半年A股IPO市场的火爆。

图2 2009-2015YTD中企境内资本市场IPO规模

2015年3月24日,暴风科技(300431.SZ)成为首家拆除VIE构架实现A股上市的互联网公司,上市以来最高股价曾达327.01元/股。相较于海外市场更高的估值使得众多中概股及VIE构架公司中的回归热潮逐步发酵。然而近几个月A股剧烈调整及叫停IPO,使得多数企业私有化进展缓慢。

2015年11月,此前暂缓IPO的28家企业将在年底前按照现行制度逐步恢复发行,并改革新股发行制度取消现行新股申购预先缴款制度,改为确定配售数量后再进行缴款;公开发行2000万股以下的,取消询价环节,由发行人、主承销商协商定价。分众传媒借壳七喜控股(002027.SZ)获批,分众传媒借壳七喜控股基本坐实,即将成为首家回归A股的中概股。此前暂缓IPO的28家企业将在年底前按照现行制度恢复发行。

图3 2014年11月-2015年11月中企境内资本市场IPO规模

受IPO暂停影响证券法修订整体延后,然而11月20日证监会主席肖刚指出:在股市异常波动之后,《证券法》修订推迟,国务院可能采取法律授权方式出台意见解决,全力以赴明年三月注册制要有结果;先放发行节奏,后放价格;缩短发行流程(3到6个月),给企业明确预期。

96家中企港交所上市 香港本地企业比重有所上升

2015年1-11月共96中企港交所上市,募集金额1,586.11亿元,较2014年全年轻微上涨5.31%;其中香港本地企业达44家,所占比例较2014年的29.63%增加16.2%;平均募集金额16.52亿元,较2014年全年上升18.47%。可见虽然2013年底A股IPO开闸对中企港交所IPO造成了一定的冲击,但影响并没有预期严重。

图4 2009-2015YTD中企香港资本市场IPO规模

2015年前11月港交所平均募集规模远高与同期A股市场募集规模及全球市场募集规模,成为前11个月单笔规模最大的市场。除联想控股(03396.HK)外其余数百亿规模IPO大单均为金融行业中企。短期内港股仍将继续作为中企IPO的主要融资市场之一,然而从长期出发,随着A股IPO制度的完善、内地经济的发展加之相关政策的开放,A股市场的地位将会逐步提升。

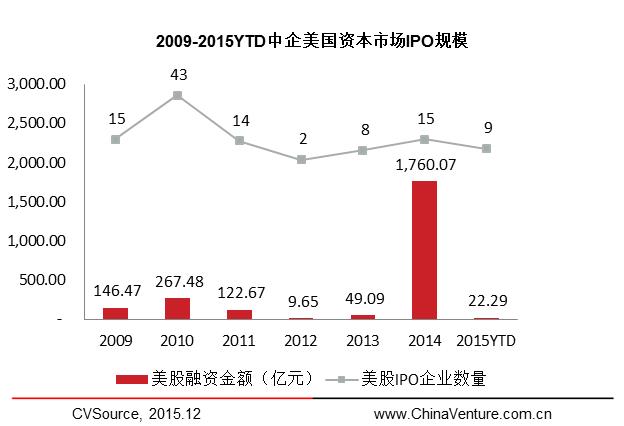

美股IPO遇冷募集规模骤降 澳交所渐成新选择

截至2015年11月30日,美股市场仅9家中企IPO均为中企均为中小企业,募集规模仅为22.29亿元,较2014年的1,760.07亿元降幅高达98.73%;平均募集金额2.48亿元,仅为2014年平均募集金额的2.11%。最大一单尊宝募集金额也仅为6.73亿元,长期来看美股IPO中企依旧将以中小市值企业为主。

图5 2009-2015YTD中企美国资本市场IPO规模

15年前11个月赴美上市中概股并未出现明显的行业集中趋势,但值得注意的是2家用于特别并购上市(SPAC)的中企于纳斯达克上市。特别并购上市(SPAC 即:Special Purpose Acquisition Corporation)早些年开始在美国流行,该模式集中了直接上市、合并、反向收购、私募等金融产品特征及目的于一体,目前大概有几十家公司已经或正在通过SPAC方式上市。国内通过这种方式成功融资的有北京奥瑞金种股份有限公司(NASDAQ:SEED)。

表1 2015年1-11月美股上市中企

中概股及VIE构架私有化热潮随着首个拆除VIE构架成功登陆A股的暴风科技愈演愈烈,尽管受到7月IPO暂停使得中概股私有化有所放缓,但只要中外市场估值的差异存在,中概股回归的动力将持续存在。2015年11月30日,江苏三友(002044.SZ)公告披露向爱康国宾(NASDAQ:KANG)发出私有化要约,而此前爱康国宾CEO张黎刚已发出私有化要约,江苏三友本次私有化要约意图狙击爱康国宾私有化。

此外11月分众传媒借壳七喜控股获批,预示着首个完成私有化的中概股回归A股基本坐实。另一比较引人注目的消息为搜房网(NYSE:SFUN)拟拆分互联网广告(新房广告+二手房端口业务)、互联网金融、研究和大数据等业务借壳万里股份(600847.SH)上市。搜房网此举若能成功将会一举多得,首先既保留了美国上市公司身份,又实现了旗下资产在A股借壳上市;其次释放广告营销和互联网金融平台的价值,在A股获得高估值,改善资本实力;最后避开麻烦而且不知道多久的私有化退市、再上市的程序,一步搞定。尽管当下政策逐步放开,若想回归A股绝大多数中概股仍需进行私有化拆除VIE构架。搜房网此举若能通过审批成功上市将会给众多中概股回归A股提供一个新思路。

本年前11个月延续上年趋势依旧4家中企赴澳上市,澳交所渐成中概股新选择。

港交所规模仍占主导地位 金融行业募资规模剧增

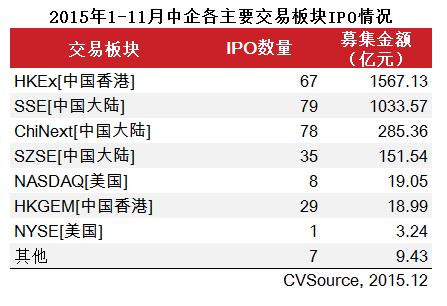

2015年1-11月,各市场IPO规模中港交所以1,567.13亿元占据首位,较位居第二的上交所高出533.56亿元。

表2 2015年1-11月中企各主要交易板块IPO情况

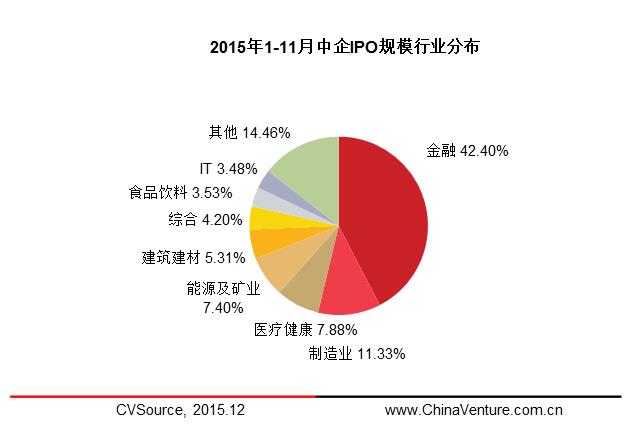

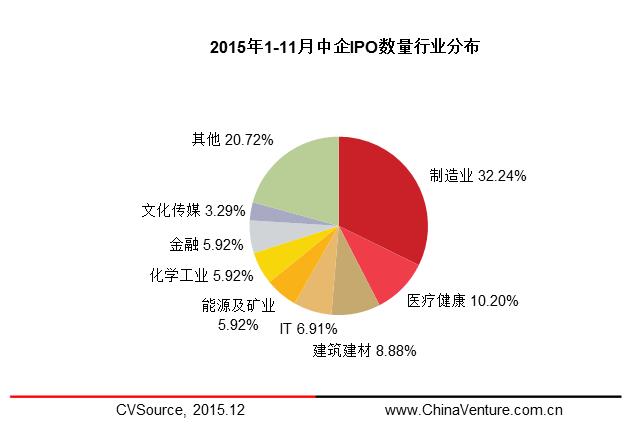

制造业IPO数量最多,占总体32.24%;其次为医疗健康,占总体10.02%;建筑建材位居第三,占总体8.88%。金融业IPO规模最大,占总体42.4%;其次为制造业,占总体11.33%;医疗健康位居第三,占总7.88%。尽管制造业IPO数量较多,为第二位的医疗健康业3倍有余但受制于单个体量较小规模上仅位于第二,而相反金融业IPO数量上仅居第5位,受益于单个体量较大,IPO规模也借此成为第一位。上市地点偏好的角度来看制造业企业偏好于A股市场,而金融业企业更偏好与港股市场,这与香港在全球金融市场的地位也是密不可分的。

图6 2015年1-11月中企IPO规模行业分布

图7 2015年1-11月中企IPO数量行业分布